Più di 300 miliardi di dollari pianificati nei progetti per la produzione di idrogeno verde

17 febbraio 2021

Redazione su materiale fornito dal Hydrogen Council, Bruxelles

Per aiutare le autorità di regolamentazione, i responsabili delle decisioni e gli investitori, il Hydrogen Council ha collaborato con McKinsey & Company per pubblicare il rapporto “Hydrogen Insights 2021: A Perspective on Hydrogen Investment, Deployment and Cost Competitiveness”. Il rapporto offre una prospettiva completa sulla diffusione del mercato in tutto il mondo, sulla dinamica degli investimenti e sulle implicazioni sulla competitività dei costi delle soluzioni a idrogeno.

L’impiego e gli investimenti nell’idrogeno hanno subito un’accelerazione in risposta agli impegni dei governi per una decarbonizzazione profonda, stabilendo l’idrogeno come componente chiave nella transizione energetica.

Distribuzione e investimenti

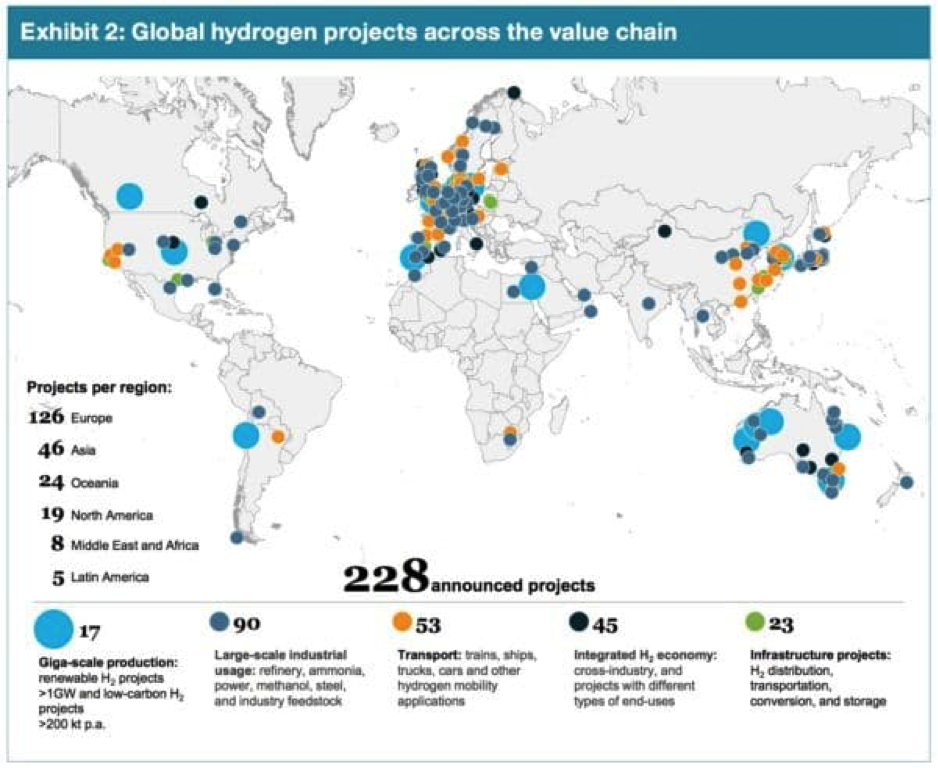

- Ci sono oltre 30 paesi con tabelle di marcia per l’idrogeno e 228 progetti sull’idrogeno su larga scala annunciati lungo la catena del valore, dei quali l’85% in Europa, Asia e Australia. Se tutti i progetti verranno realizzati, gli investimenti totali sorpasseranno il valore di 300 miliardi di dollari di spesa entro il 2030, compresi gli 80 miliardi di dollari che potrebbero essere considerati “maturi” – il che significa che questi progetti sono già in fase di pianificazione, hanno superato una decisione finale di investimento (FID) , o sono in costruzione, già commissionati o operativi. I Governi di tutto il mondo hanno impegnato più di 70 miliardi di dollari di finanziamenti pubblici.

- A livello aziendale, i membri del Hydrogen Council stanno pianificando un aumento di sei volte dei loro investimenti totali nell’idrogeno fino al 2025 e un aumento di 16 volte fino al 2030. Prevedono di indirizzare la maggior parte di questo investimento verso le spese in conto capitale (capex), seguite dalla spesa sulle attività di fusione e acquisizione (M&A) e di ricerca e sviluppo.

Forniture

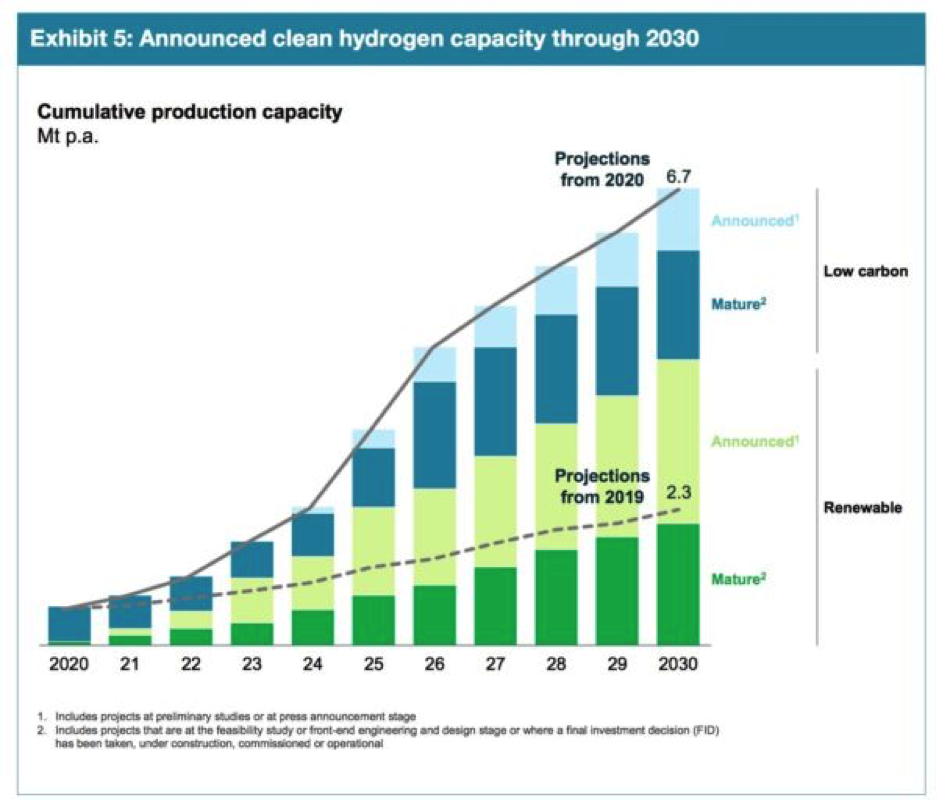

- Il costo della produzione di idrogeno rinnovabile potrebbe diminuire più rapidamente del previsto, se incrementato con il giusto quadro normativo a lungo termine e il sostegno pubblico, il continuo calo dei costi delle rinnovabili e un rapido aumento delle catene del valore per l’elettrolisi e la gestione del carbonio. Le proiezioni mostrano che i costi di produzione di idrogeno rinnovabile potrebbero scendere a tra $ 1,4 e 2,3 per chilogrammo entro il 2030.

- L’idrogeno a basse emissioni di carbonio può raggiungere il punto di pareggio con l’idrogeno grigio tra il 2028 e il 2034 al costo di circa $ 35-50 per tonnellata di anidride carbonica equivalente.

Distribuzione

- Per sbloccare le applicazioni dell’idrogeno, saranno necessarie una trasmissione e una distribuzione efficienti in termini di costi. Nel lungo periodo, una rete di condotte offre il mezzo di distribuzione più efficiente, mentre nel breve e medio termine la configurazione più competitiva prevede la localizzazione della produzione di idrogeno vicino ai siti che collegano le regioni ricche di risorse coi centri dove la domanda è concentrata, e trasportare l’ idrogeno tramite camion, treni fino alle stazioni di rifornimento e piccoli utenti industriali.

- Le distanze maggiori possono essere coperte tramite trasporto marino, dove l’idrogeno deve essere convertito o liquefatto per aumentarne la densità. Sebbene esistano diversi potenziali approcci di vettori di idrogeno, tre vettori a emissioni zero – idrogeno liquido (LH2), composti organici liquidi (LOHC) e ammoniaca (NH3) – stanno riscuotendo la massima attenzione. Deve essere considerato anche l’uso finale dell’idrogeno per determinare la soluzione più ottimale in termini di costi.

Applicazioni

- Con l’aumento della scala di produzione dell’idrogeno e la conseguente riduzione dei costi dell’idrogeno e di varie tecnologie associate, dal punto di vista del costo totale l’idrogeno potrebbe essere la soluzione a basse emissioni di carbonio più competitiva in più di 20 applicazioni entro il 2030, tra le quali gli autotrasporti a lungo raggio, le spedizioni in generale e la produzione dell’ acciaio.

- Tuttavia, il costo totale non è l’unico fattore determinante per l’adozione dell’applicazione dell’idrogeno. Le decisioni dei clienti e degli investitori saranno influenzate dalle future normative ambientali, dagli investimenti conformi a ESG e dai relativi “premi verdi”. L’applicazione dell’idrogeno sta avanzando anche nel settore dell’aviazione. Altre applicazioni finali come gli edifici e l’energia richiederanno un costo del carbonio più elevato per diventare competitivi in termini di costi.

Implementazione

Si prevede che emergeranno cluster di idrogeno con al centro acquirenti di grandi quantità. Tre tipi di cluster stanno già guadagnando terreno:

- Centri industriali che supportano la raffinazione, la generazione di energia e la produzione di fertilizzanti e acciaio;

- Hub di esportazione nei paesi ricchi di risorse;

- Aree portuali per il rifornimento di carburante, logistica portuale e trasporto.

“È stato compiuto un enorme passo avanti nella lotta al cambiamento climatico, poiché sia i governi che gli investitori ora comprendono appieno il ruolo che l’idrogeno può svolgere nella transizione energetica. Ora, per sfruttare appieno questo potenziale, i governi, gli investitori e le società industriali devono collaborare per espandere l’ecosistema dell’idrogeno in tutto il mondo. La loro collaborazione nei prossimi mesi consentirà a molti dei progetti in tutto il mondo di diventare una realtà e di trasformare l’idrogeno in un nuovo vettore energetico pulito, abbondante e competitivo “, ha affermato Benoît Potier, Presidente e CEO di Air Liquide e Co- presidente del Hydrogen Council.

“L’idrogeno può aiutare a sbloccare una decarbonizzazione profonda e a raggiungere gli obiettivi climatici globali. L’Hydrogen Council è orgoglioso di fornire dati globali completi e di fungere da partner della conoscenza non solo per l’industria, ma anche per governi, investitori, gruppi di riflessione, società civile e altri stakeholder chiave che lavorano per una transizione verso l’energia pulita in tutto il mondo “, ha affermato Takeshi Uchiyamada , Presidente del consiglio di amministrazione di Toyota Motor Corporation e copresidente del Hydrogen Council .

“Stiamo assistendo a un nuovo livello di maturità per l’industria dell’idrogeno, e questo è destinato ad accelerare. I membri del Hydrogen Council stanno pianificando collettivamente un aumento di sei volte degli investimenti totali nell’idrogeno fino al 2025 e un aumento di 16 volte fino al 2030. Il piano è di indirizzare la maggior parte di questo investimento verso le spese in conto capitale, mentre collaborazioni, consolidamenti e innovazione saranno ugualmente obiettivi chiave ” ha affermato Daryl Wilson, Direttore esecutivo dell’Hydrogen Council.

“Nello scale-up dell’ecosistema dell’idrogeno, vediamo emergere modelli interessanti: a breve termine, circa il 40% degli investimenti confluisce nella produzione di idrogeno e la maggior parte dei progetti si rivolge ai trasporti pesanti e ai cluster industriali come l’ammoniaca, le raffinerie e l’acciaio“, ha affermato Bernd Heid, Senior Partner presso McKinsey & Company. “Siamo entusiasti di collaborare col Hydrogen Council in questo viaggio per realizzare il pieno potenziale dell’idrogeno”.

{kind=link}